AI測評網

AI測評網

快手瘦身,穩和難

艱難時刻資本市場、企業高管和員工之間的體感分歧到了最大化的時候,但他們一個觀感是相同的:快手還需要一段時間,走出過去燒錢換增長的慣性。

艱難時刻資本市場、企業高管和員工之間的體感分歧到了最大化的時候,但他們一個觀感是相同的:快手還需要一段時間,走出過去燒錢換增長的慣性

文|劉以秦 顧翎羽

編輯 | 謝麗容

短視頻平臺快手在2021年四季度用戶增長觸及天花板。日活用戶環比增長了290萬,達到3.23億,距離三季度時提出的4億日活中期目標只前進了一小步。2021年短視頻行業總用戶量已經超過9億,快手CEO程一笑依然樂觀,他認為短視頻行業整體日活用戶會達到11億。

快手最重要的競爭對手抖音的日活用戶已經超過6億,快手顯然已經認識到難以在短期內趕上,2021年9月,快手進行了組織架構調整,將“降本增效”放在核心位置上,試圖提升商業化能力,而非一味追求用戶量。

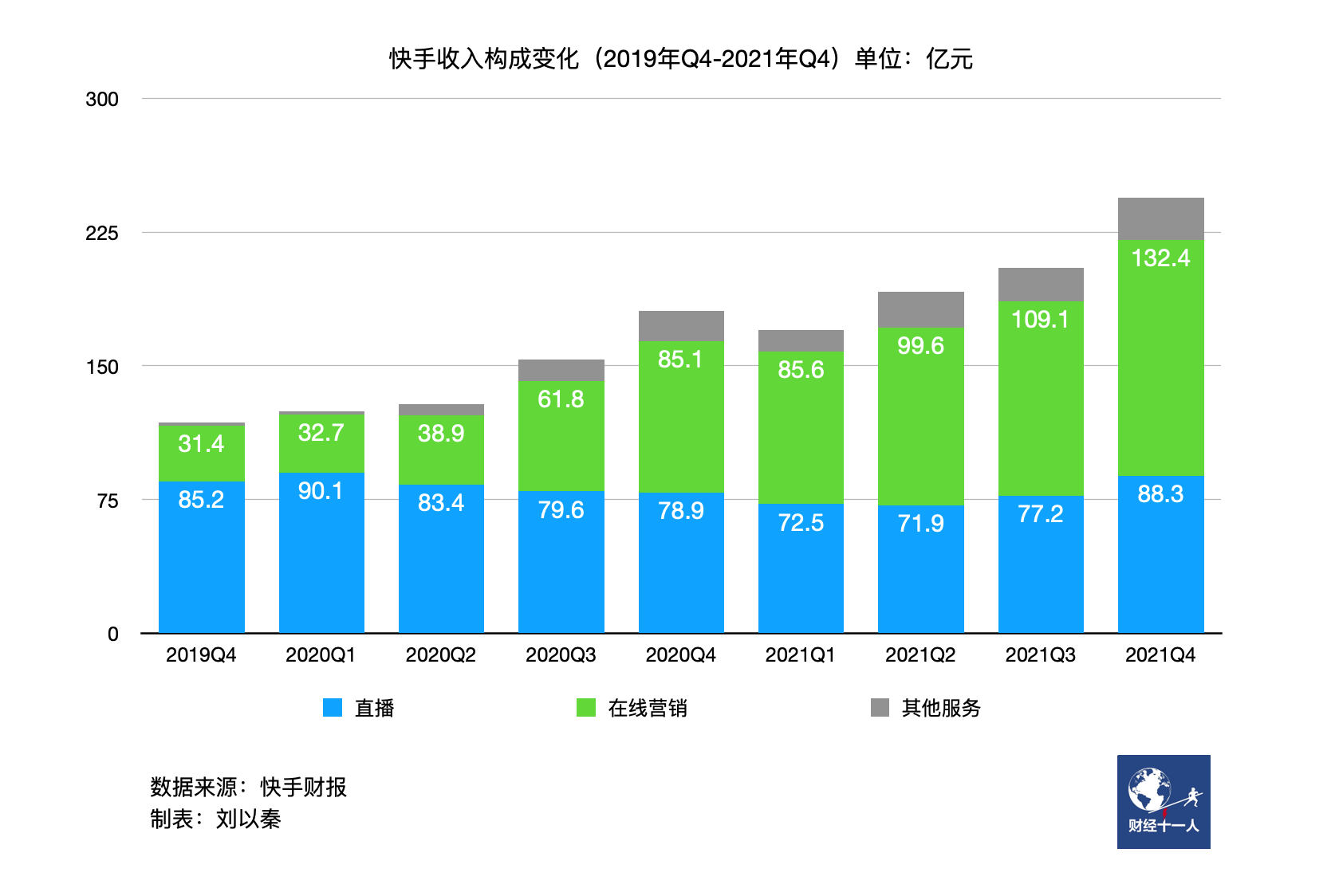

3月29日,快手發布2021年年報及四季度季報,“降本增效”的成果有所體現——在收入上漲的情況下,四季度快手的凈虧損幅度收窄。財報顯示,2021年四季度快手收入244.3億元,較三季度環比增長19.2%,經調整凈虧損35.7億元,相比三季度收窄22.7%。

此次財報發布前,有接近快手的投資人告訴《財經十一人》,快手已經接近“盈虧平衡”,他對快手四季度財報寄予厚望,但財報發布后,他表示,“快手還需要一段時間,走出過去燒錢換增長的慣性。”

快手在財報中表示,強勁的四季度業績以及出色的用戶和流量增長均創下了新紀錄,并再一次提出4億日活用戶的中期目標,以及2022年實現單季度盈利的短期目標。財報發布后,快手股價一度上漲8%,隨后有消息稱有關部門將對直播業務開展嚴厲整頓,多重因素影響下,快手當日收盤股價上漲1%,最新市值3180億港元。

快手于2021年2月在港交所上市,上市后半年時間里,股價大跌超過80%。但此后快手穩住了股價。今年前3個月,互聯網公司股價普遍大跌,快手股價保持穩定,略增3%。在大環境暫時消沉的今天,快手顯然已經下足了工夫。

2021年是快手的關鍵一年,大動作不斷。

2021年6月,快手打破了原有的增長部門架構,將增長業務整體劃歸統一負責人管理,在此之前,快手增長部設有四個中心和四個負責人;

7月,提出“大搞信任電商、大搞品牌、大搞服務商”的電商發展戰略;

9月,宣布新的組織架構,以事業部為閉環,替代了此前的職能型架構;

10月,宿華辭任CEO,程一笑接任。此外,2021年,快手商業化還提出了“大搞效率、大搞效果廣告、大搞品牌廣告、大搞聯盟、大搞內循環電商”的發展思路。

一系列的“大搞”動作后,快手暫時穩住了,接下來的目標已經很明確,繼續降本增效,實現盈虧平衡甚至盈利。但商業化需要有源源不斷新流量的支撐,因此即使短視頻行業用戶量已經接近天花板,快手還要持續挖掘新流量。

一位短視頻行業人士告訴《財經十一人》,短視頻流量增長空間有限,僅剩的增長來源是增加現有用戶的使用時長、找回流失用戶,這也意味著需要正面和競爭對手搶流量,競爭會比以前更激烈,用戶增長也會更難。

過去一年,快手的日活用戶漲幅不大。一位互聯網行業資深人士稱,“現在的競爭環境下,能保證用戶量不下滑,都要用盡全力。”

快手一直保持大力度的推廣、拉新,每個季度的銷售與營銷費用都超過收入的40%。財報數據顯示,四季度的銷售與營銷費用開支略微下滑,為102.3億元,三季度,快手用110億元的費用獲得了約2700萬新增日活用戶。

快手在2021年還進行大范圍的地推活動,且還在繼續。今年2月,一位北京居民在華貿天地遇到了快手的地推人員。該工作人員稱,只要下載“快手極速版”并刷滿1分鐘,就贈送一個印有星巴克標志的玻璃杯。

工作人員要求拿了杯子的用戶需要第二天再刷1分鐘,但也只是口頭承諾。

地推是移動互聯網行業早期重要用戶增長手段,通常在行業激烈競爭時被重點使用。前述互聯網行業人士告訴《財經十一人》,通常交易型的App會重點使用地推來獲客,例如買菜,用戶現場下單,事后會通過系統查看這些用戶的復購率進行效果考核。

快手財報業績電話會中,程一笑表示,對于今年總流量的增長保持信心,正穩步朝著中長期4億DAU的目標邁進。

聽聞快手也在做地推,前述互聯網行業人士評價稱“快手急了。”但事實是,不止是快手,包括抖音、B站在內的內容型App近期都開始做地推,過去這些平臺都是以線上獲客為主,“線上流量見頂了,只能用地推這樣的方式去挖掘新用戶。”

快手還進行了業務模式的轉變,積極拓展廣告收入潛力。

快手目前收入分為三大板塊,以廣告為主的線上營銷、直播及以電商為主的其他收入。其中,線上營銷業務收入增長明顯,2021年這項業務為快手貢獻427億元收入,占總收入比54.2%,同比增長95.2%,四季度收入132億元,環比增長21.3%。過去一年,受監管影響,互聯網平臺的廣告收入表現大多不理想。

快手主站在2020年9月將雙列模式改成與抖音一樣的單列信息流模式,雙列是用戶主動選擇內容,單列是用戶被動接受內容,業內普遍認為單列模式更適合廣告推送。這個方式看起來奏效了,快手在此后迎來廣告收入大幅增長。2020年四季度,快手的線上營銷業務收入占比首次超過直播業務,此后,這項業務收入占比一直在提升。

目前快手在廣告收入上和抖音也還存在明顯差距,抖音在2021年一季度單季的廣告收入就超過310億元。

但是資本市場已經認可快手的努力。摩根士丹利認為,市場對于快手的預期已經見底,快手過去6個月的組織架構調整,推動了變現和運營效率,同時,快手的廣告業務依然有挖掘空間,2021年快手廣告市場份額約4.9%,用戶使用時長的市占率約11%。摩根大通預計快手將在接下來幾個季度營利持續向好。

快手想要實現盈虧平衡,營收增加的同時,還需要降低成本。財報顯示,快手已經有降低成本的趨勢,但并不明顯,從全年數字來看,快手虧損還在加劇,2021年快手年收入811億元,同比增長37.9%,經調整凈虧損188.5億元,虧損幅度同比擴大139%。

快手的成本大頭是推廣及廣告開支,其次是收入分成成本。這兩項成本的優化空間并不大,行業競爭激烈,獲客成本高居不下;收入分成比例相對固定,隨著收入增加,這項成本也會跟著漲。此外,服務器、物業設備、支付渠道手續費等,都是固定成本,難以優化。

快手的另一項主要成本是人員成本。過去幾個月,有關快手裁員的消息不斷。多位快手員工告訴《財經十一人》,快手從2021年底陸續裁員,春節期間暫停了,年后又繼續開始。

多位快手員工提到,裁員前,快手已經出現了明顯人員臃腫的情況。如果要降本增效,減員必不可少。

在2020年末至2021年中,快手進行了人員大擴充。快手財報顯示,2020年6月,快手共有全職員工16387名,到當年末增長至21499名,到2021年6月,又增加至27125名。12個月里,快手員工數量增長了65%。此次財報中并未披露最新的員工數量。

快手相關負責人告訴《財經十一人》,快手并沒有大幅裁員,只是業務調整帶來的人員優化,一些員工因為換了業務線和職位,不適應而選擇主動離職。

一位在快手工作5年的員工向《財經十一人》表示,目前公司“優化”依舊在繼續,“各個部門都有指標,電商、商業化和游戲團隊裁員力度更大。”他個人的觀感是,平均規模和外界傳言的30%差不太多。他說,快手校招規模今年明顯減少,包括他所在團隊在內,部分團隊暫停招聘。

受到人員調整之下不確定性影響,有不少員工主動離職,他表示,在去年裁員指標剛剛下達時,同事間工作氛圍一度緊張,為了避免被“優化”,團隊間競爭非常嚴重,然而當裁員時間線變長,剩下的同事反而“躺平”了,“現在也不內卷了,過去十點現在八點就能下班,方案和人員頻繁變動讓大家都在等這段動蕩的時間過去。”

他認為裁員的源頭在去年上半年人員大幅膨脹時期就埋下了,“當時為了擴張,不少人是雙倍工資從外面挖來的,這是不可持續的,快手人浮于事太過嚴重。”

一位從另一家互聯網大廠跳槽去快手的員工告訴《財經十一人》,快手上市前后,很多互聯網人都將快手評為“最幸福的公司”,因為人員數量超過了業務真實需求量,所以人均工作量偏低,但同時福利待遇又很好。

快手財報會中,快手CFO金秉提到,會進一步優化人效成本,加強精細化管理。

除了“優化人員”,快手的員工福利也在縮水,包括取消免費三餐,減少房補等。財報中顯示,2021年三季度,快手員工福利開支為60.9億元(包含以股份為基礎的薪酬開支),四季度為58.6億元,這是快手首次出現員工福利開支金額下滑。

快手需要“瘦身”,這是許多快手員工的共識,但相應而來的是員工個人的收入受損。一位快手員工提到,他雖然沒有被裁,但是工資下調了20%,且之前每個月有2000元房補被取消了。

前述快手工作5年的員工提到,和上市前比,快手最大的變化是過去平靜且專注于事的氛圍完全消失了,“現在就是要盈利,所有的工作指標都是為了盈利。”

一些快手上的主播們感受到了變化。一位在快手上直播賣水果的主播有80萬粉絲,但是他的直播間里觀看人數只有30幾個,比他粉絲數只有1萬時還少,“那會兒直播間里都有幾百人”。他說同行里,200萬粉絲的主播,直播間人數甚至還不如他。他的粉絲數大幅上漲,但直播收入卻同步大幅下滑。

他認為,這是快手轉換方向的結果。“過去是服務型的,做得好,平臺就給流量,現在不管你做得好不好,流量都靠花錢買,不買就沒有。”

但一位快手人士表示,一些主播的熱度和收入下滑原因有很多,現在快手的流量主要來源于三個方面,主播自己積累的私域流量、平臺算法推薦的公域流量,以及花錢買流量。2021年以前,快手的主播們更多的是“野蠻生長”,流量紅利相對較多,早期能獲得流量可能有運氣因素。但現在更需要專業度,包括如何做出更有吸引力的內容,以及更好的運營自己的私域。

他同時表示,快手拿出來做商業化的流量比例并不高,低于同行,且快手非常克制。“有很多主播僅靠私域就能有流量,他們可以不在快手上花一分錢,快手也不會去截斷這部分流量,私域一直是快手的基礎。”

快手奉行的價值觀是“把注意力以普惠的方式像陽光一樣灑向更多的人”。也因此在快手上線的前幾年,一直保持雙列模式,且算法推送相對克制,讓流量更多給到腰部的主播們。效果是,在快手上,用戶能看到更多不同類型的內容,而非只有爆款內容。

盡管快手強調還在加大對中腰部內容的投入,但有更多爆款內容,才能更有效的增加廣告收入。流量越來越稀缺,堅持“普惠”并非易事。

無論是流量還是收入,最后都需要用數字來量化,在短視頻領域,刷流量、做數據等等操作似乎難以避免。

一位擁有10多年廣告行業經驗的前快手人士告訴《財經十一人》,一般來說,受到雙十一廣告投放大幅增加影響,視頻平臺四季度收入增長是普遍現象,“但也只是數據。”

他以自己曾經參與過的一場品牌冠名活動舉例,“這個品牌在快手做投放,平臺為其設置任務,賬號一天漲了百萬粉絲,直播間還是只有100多人,這是因為大家只是為了做任務去點關注,這個數據拿出來一看特別厲害,但真正的效果沒有多少。”

活動對于平臺帶來效果并沒有延續性,在財報里的表現就是不斷增長的營銷費用。根據財報數據,2021年,快手的銷售成本為470.52億元,較2020年同期增長34.58%;由于推廣產品的開支增加以及品牌營銷活動等的開支增加,快手2021年的銷售及營銷開支由2020年的266億元增加66%至2021年的442億元。“營銷費用錢花出去了,站內配合不到位,整體效率很低。用戶如何在這個平臺上停下來?這是最大的問題。”

他認為,這是因為內部聯動不足造成的。“粉絲漲了那么多而直播間沒有人,為什么會這樣?因為沒有人關心實際轉化,各個業務之間都是斷開的。”

快手內部割裂嚴重是很多快手員工的相同感受,例如,快手主站負責拉新,商業化團隊的目標是獲得收入,電商團隊的目標是GMV(成交金額),相互之間缺乏有效配合。

前述接近快手的投資人認為,這些問題確實存在,但并非不能解決。“目前和接下來一段時間,短視頻都是非常好的賽道,有活躍且廣泛的用戶,有直播、電商、廣告、游戲等高頻交易來承接流量轉化,即使有一些問題,即使有外部強勁的競爭對手,快手的價值依然很突出。”

對于資本市場來說,快手已經走在了正確的道路上:成本結構優化,廣告收入還有挖掘空間;對于快手的高管們來說,在互聯網公司股價大跌的環境下,能夠維持股價穩定實屬不易;對于快手的員工們來說,當下可能是他們的艱難時刻。

本文來自微信公眾號 “財經十一人”(ID:caijingEleven),作者:劉以秦 顧翎羽,36氪經授權發布。