增長與轉(zhuǎn)型雙重夾擊,銀行業(yè)如何化解“成長的煩惱”?

近年來,隨著經(jīng)營環(huán)境持續(xù)迭代,「轉(zhuǎn)型」成為銀行業(yè)內(nèi)的高頻話題,與之同時被提起的,還有另一個關鍵詞,即「增長」。

01 銀行業(yè)面臨“成長的煩惱”源于何處?

據(jù)中國銀保監(jiān)會統(tǒng)計數(shù)據(jù)顯示:

- 2015年,我國商業(yè)銀行凈利潤由全盛時期2位數(shù)的增長率,下滑到最低2%;

- 2010-2021年,商業(yè)銀行資本利潤率也持續(xù)走低……

銀行業(yè)增長乏力跡象突顯,令化解增長困境、加速轉(zhuǎn)型的需求更加急迫。

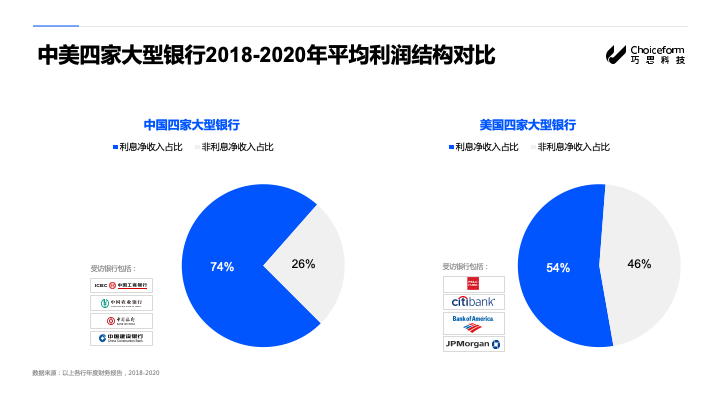

據(jù)此,Choiceform巧思科技全體驗研究院對比分析了中美四家大型銀行2018-2020年的利潤結(jié)構(gòu)后發(fā)現(xiàn):收入結(jié)構(gòu)的不平衡可能是導致銀行業(yè)增長乏力的主要原因。

相較于美國銀行利息與非利息占比均衡的收入結(jié)構(gòu),我國各大銀行利息收入占比超過70%,意味著國內(nèi)銀行的增長將更容易受政策與市場波動的影響。

反觀美國銀行的利潤結(jié)構(gòu)變化,自1979年利率市場化改革后,其非利息收入占比逐步上升,進一步表明:在政策與市場的雙重夾擊下,我國銀行業(yè)利息收入增長乏力或?qū)⒊掷m(xù),提升非利息收入占比成為銀行業(yè)化解增長危機的重要發(fā)力點。

以傭金和手續(xù)費、投資收益、匯兌收益等為代表,非利息業(yè)務通常不使用銀行自有資金、以接受客戶委托為前提提供服務,受利率波動等因素較小,因而風險更低、更可控。

除此之外,非利息業(yè)務令銀行與客戶互動和溝通更加緊密,而促成非利息業(yè)務持續(xù)開展需以優(yōu)質(zhì)的互動和體驗為前提,因而也對銀行的業(yè)務能力與服務水平等提出更高要求。

02 優(yōu)質(zhì)的客戶體驗將為非利息增長添磚加瓦

此前,麥肯錫就客戶體驗相關議題曾考察20多家全球領先銀行及硅谷的金融科技創(chuàng)新公司。考察發(fā)現(xiàn),在傳統(tǒng)手段無法維系商業(yè)銀行進一步顯著增長的情況下,這些先進銀行的CEO不約而同將目光投向提升客戶體驗:

- 澳大利亞聯(lián)邦銀行,以“成為客戶最滿意的銀行”為愿景,依靠大量技術(shù)升級各分行客戶體驗;

- 西班牙對外銀行,自2015年起由CEO直接領導數(shù)字化戰(zhàn)略落地,明確了“優(yōu)化客戶解決方案,提出客戶體驗新標準”在內(nèi)的三大戰(zhàn)略舉措,并于次年獲得凈利潤34.8億歐元、增長率超32%等一系列可觀回報;

- 丹麥銀行Danske,以“客戶體驗第一”為目標,在創(chuàng)新、以客戶為中心和文化建設三個主題下, 制定12個領域的重點舉措并實現(xiàn)新客戶流程從7天到7分鐘、抵押貸款流程從800分鐘到80分鐘等驚人轉(zhuǎn)變……

諸多國外銀行的成功實踐,也令國內(nèi)銀行爭相實踐,但一些現(xiàn)實挑戰(zhàn)也隨之而來,比如:

- 銀行自身架構(gòu)復雜:銀行機構(gòu)受外部組織限制多、內(nèi)部層級多且復雜,因此實現(xiàn)改革必將牽涉較多部門與層級,甚至需要自上而下的全系統(tǒng)改革。

- 對資金和人力投入相對謹慎:銀行體系龐大,體驗管理所需資金和人力成本高,因而決策更謹慎。在沒有看到實際積極效果前難于全面推進。

- 從管理層到員工層的實施意愿未達成一致:銀行的層級匯報和工作規(guī)范體系形成多年,而客戶體驗的改革需自上而下全員參與,需調(diào)動更多資源和積極性。

基于銀行業(yè)體驗改革面臨的現(xiàn)狀與挑戰(zhàn),Choiceform巧思科技全體驗研究院認為:銀行業(yè)的客戶體驗管理應分階段逐步推進與落實,即:

首先從單一觸點入手,快速直觀看到成效后更利于體驗管理的持續(xù)與深入推進;

再由點及線,基于部門協(xié)同落地體驗整改與提升,既為前臺服務改進提供支撐,也為后續(xù)全面推進積累經(jīng)驗;

最后是從全行業(yè)視角構(gòu)建體驗為基因的企業(yè)文化,形成戰(zhàn)略規(guī)劃自上而下、具體執(zhí)行自下而上的雙向驅(qū)動與良性循環(huán)。

03 銀行業(yè)客戶體驗管理“三步走”

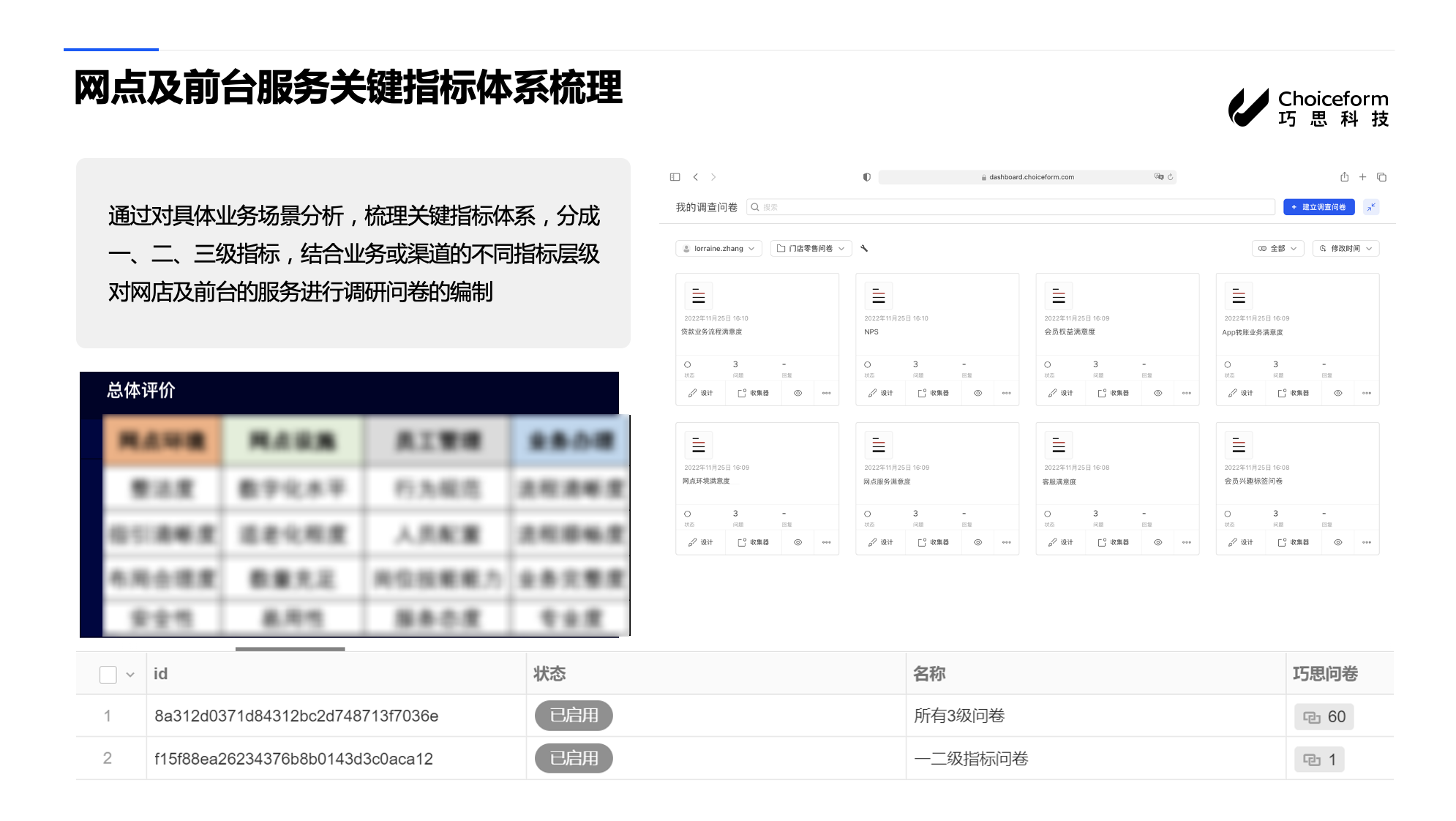

由于體驗產(chǎn)生于客戶,圍繞體驗開展的洞察、分析、整改與提升等動作都源于和客戶的互動,因此,從直面客戶的網(wǎng)點和服務職能部門首先開展客戶體驗管理十分必要。

在此階段,基于量化管理、科學評定、提升體驗管理效率與質(zhì)量等多方面考量,我們認為有以下幾項工作需盡快完善:

- 實現(xiàn)線上、線下的體驗量化:針對網(wǎng)點與前臺服務以及app,分別梳理關鍵指標體系,結(jié)合業(yè)務或渠道的不同指標層級開展調(diào)研與洞察。

- 提升體驗感知效率:銀行需升級收集客戶體驗反饋的工具,包括以系統(tǒng)對接形式實現(xiàn)app、公眾號、外呼系統(tǒng)、短信平臺等多渠道的問卷投放。

- 提升體驗修復質(zhì)效:通過預警/工單機制及時發(fā)現(xiàn)不佳體驗,并及時跟進和解決。例如針對貸款服務滿意度項目,系統(tǒng)可設置預警與工單觸發(fā)規(guī)則,當評分低于預設分值則通過系統(tǒng)流轉(zhuǎn)方式指派專人跟進。

- 提供權(quán)限與資源,賦能推進業(yè)務一線體驗意識落地:基于客戶體驗數(shù)據(jù)與運營數(shù)據(jù)的融合分析,為銀行規(guī)劃體驗整改流程、賦予員工行動資源提供精準指向。這既能消除多層級系統(tǒng)對一線員工執(zhí)行質(zhì)效的影響,同時也將促進員工貫徹體驗思維處理問題的主動性。

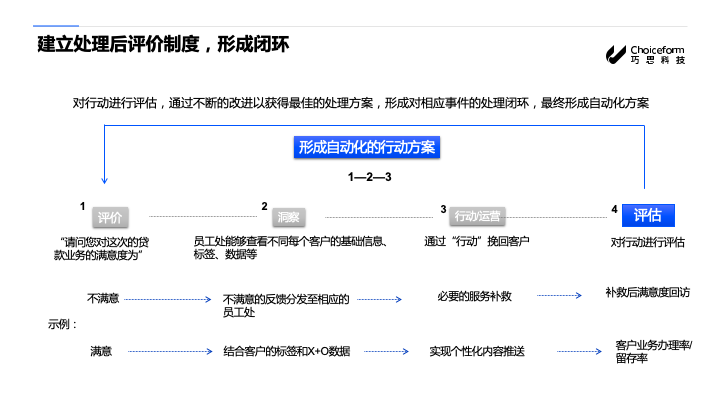

- 建立體驗整改后的評價制度,形成評價閉環(huán):基于前期行動的評價反饋,不斷改進以持續(xù)完善體驗管理流程,從而形成對專項事件的自動化行動方案。

步驟2 服務職能部門和單一業(yè)務部門的聯(lián)動

事實上,造成銀行服務中客戶體驗不佳的原因并非完全由服務職能部門決定。比如客戶跟服務部門投訴app功能不實用,客服只能平息客戶情緒,而真正解決問題需要產(chǎn)品部門參與。由此,跨部門聯(lián)動,是體驗管理體系建立與完善的必然選擇。

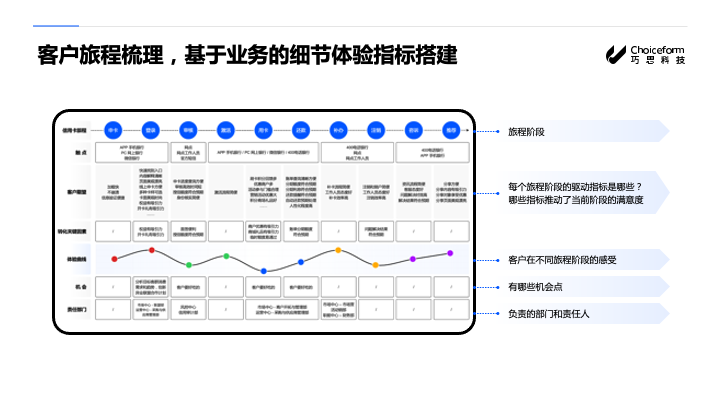

- 從客戶旅程入手,基于業(yè)務搭建體驗指標體系:圍繞業(yè)務流程梳理關鍵客戶旅程地圖,能更直觀呈現(xiàn)客戶體驗痛點、推進部門協(xié)同工作。此處,TX Journey軟件可基于業(yè)務旅程,針對不同關鍵時刻設置互動內(nèi)容與觸發(fā)機制,從而了解客戶體驗數(shù)據(jù)。例如咨詢、申請、審核、放款、還款等關鍵時刻,觸發(fā)體驗反饋邀請,并通過與客戶的互動收集其在整個旅程中的感受。

- 多源數(shù)據(jù)融合與分析,建立部門間的客戶體驗洞察共識:為最大化發(fā)揮多源體驗數(shù)據(jù)與運營數(shù)據(jù)的價值,需要實現(xiàn)以業(yè)務賦能為目標的數(shù)據(jù)融合分析與統(tǒng)一呈現(xiàn)。通過不同時間、地區(qū)/城市/項目、職能條線等維度的篩選,為部門共同推進體驗管理工作,開始對比、下鉆和深度洞察提供支持。

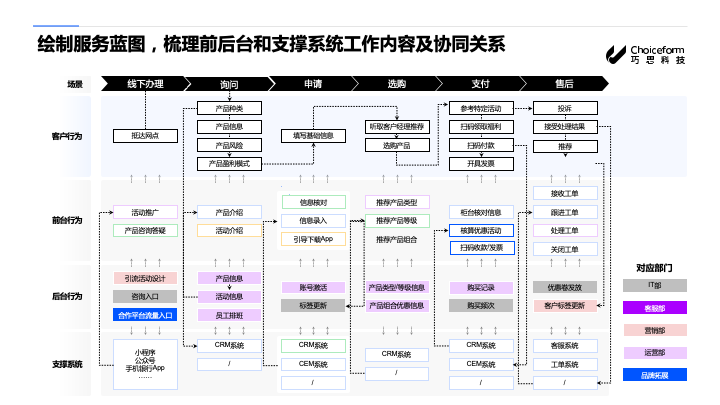

- 繪制服務藍圖,重塑部門工作內(nèi)容與協(xié)同關系:以前述部門間數(shù)據(jù)洞察共識為前提,銀行可針對具體業(yè)務場景的體驗整改項目,重新梳理部門分工、規(guī)劃協(xié)同關系等,以便項目有序開展并獲得良好成效。基于客戶旅程地圖,服務藍圖將不斷強化企業(yè)厘清業(yè)務重點、明確部門職責的能力。結(jié)合Choiceform巧思科技成熟的CEM軟件系統(tǒng)作為支撐,將為銀行業(yè)乃至各行業(yè)企業(yè)更高效內(nèi)化體驗思維、賦能經(jīng)營創(chuàng)新。

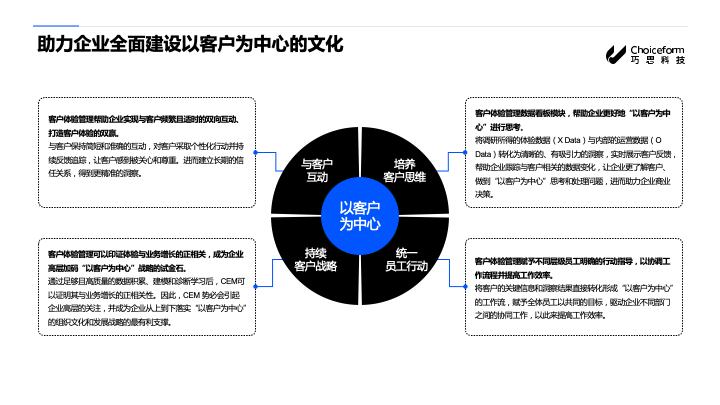

步驟3 建立以客戶為中心的企業(yè)文化

隨著多部門、多業(yè)務條線體驗實踐逐步開展,建立以客戶體驗為內(nèi)核的企業(yè)文化與制度,將有助于形成全行視角的客戶體驗管理閉環(huán),進一步確保體驗管理項目“多方參與、上下聯(lián)動、分層整改、動態(tài)調(diào)優(yōu)”。

本文整理自《銀行業(yè)客戶體驗管理報告》,由Choiceform巧思科技全體驗研究院匯編。如需更詳細的「銀行客戶體驗管理方案」或「完整版報告」,歡迎與我們聯(lián)系!

[免責聲明]

原文標題: 增長與轉(zhuǎn)型雙重夾擊,銀行業(yè)如何化解“成長的煩惱”?

本文由作者原創(chuàng)發(fā)布于36氪企服點評;未經(jīng)許可,禁止轉(zhuǎn)載。